Berufsunfähigkeit

Jeder fünfte Angestellte und fast jeder dritte Arbeiter muss vorzeitig, wegen gesundheitlicher Beeinträchtigung, aus dem Berufsleben ausscheiden.

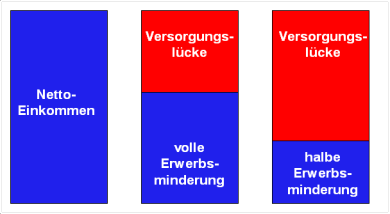

Kein gesetzlicher Schutz bei Berufsunfähigkeit

Seit dem 1.1.2001 gilt:

- Für alle ab 1961 Geborenen, gesetzlich Rentenversicherte, gibt es keine Berufsunfähigkeits-Leistung mehr, sondern nur noch eine Erwerbsminderungsrente.

- Alle die vor 1961 geboren wurden, erhalten im Falle der Berufsunfähigkeit, die halbe Erwerbsminderungsrente.

Krankheiten oder Unfälle zerstören sehr schnell Lebensträume

> die finanzielle Unabhängigkeit

> den erreichten Lebensstandard

> das regelmäßige Einkommen

Private Vorsorge so wichtig wie nie

- denn plötzlich kann alles ganz anders sein

Vom Staat nicht zu viel erwarten

Die gesetzliche Invaliditätsabsicherung bietet nur eine Grundversorgung und auch die Voraussetzungen für einen Rentenbezug wurden verschärft.

Bei Renten wegen teilweiser Erwerbsminderung beträgt die Rentenhöhe max. 17 % des letzten Bruttoeinkommens.

Bei Renten wegen voller Erwerbsminderung beträgt die Rentenhöhe

max. 34 % des letzten Bruttoeinkommens.

Durchschnittliche Rentenhöhe bei voller Erwerbsminderung

Männer: 935,00 € monatlich

Frauen: 911,00 € monatlich

Quelle: Deutsche Rentenversicherung, Stand 01.01.2024 / West

Berufsanfänger sind besonders betroffen:

Die ersten fünf Berufsjahre gelten als Wartezeit, in denen noch kein Anspruch auf Erwerbsminderungsrente besteht.

Absicherung für Berufsanfänger

Frühestmögliche Absicherung

Wer sich bereits in jungen Jahren für eine Berufsunfähigkeits-Absicherung entscheidet hat Vorteile:

- Durch das niedrige Eintrittsalter sind die Beiträge besonders günstig.

- Die Gesundheitsprüfung stellt meist wegen fehlender Vorerkrankungen noch kein Problem dar.

Tatsache ist:

Jeder fünfte Angestellte und fast jeder dritte Arbeiter muß vorzeitig, wegen gesundheitliicher Beeinträchtigung, aus dem Berufsleben ausscheiden.

|

Ursachen für Berufs- bzw. Erwerbsunfähigkeit Männer und Frauen, alle Altersgruppen |

|

|

Psychische Erkrankungen |

29,5 % |

|

Krebs, Neubildungen |

19,3 % |

|

Bewegungsapparat |

19,3 % |

|

Unfälle |

8,2 % |

|

Herz, Kreislauf |

6,1 % |

|

Nervensystem |

7,6 % |

|

Sonstige Erkrankungen |

10,1 % |

|

Quelle: GDV Stand: September 2023 |

|

Keine Anrechnung oder Kürzung

Die Rente aus einer privaten Berufsunfähigkeitsversicherung wird bei Zahlung einer Erwerbsminderungsrente der gesetzlichen Rentenversicherung nicht angerechnet und es erfolgt auch keine Kürzung.

Möglichkeiten der privaten Absicherung

Selbständige Berufsunfähigkeitsversicherung

die häufigste Form der Absicherung

Risikolebensversicherung mit Berufsunfähigkeits-Zusatzversicherung

Lebens- oder Rentenversicherung mit Berufsunfähigkeits-Zusatzversicherung

(auch in Kombination mit der Rürup-Rente)

Für Beamte bieten wir auch Dienstunfähigkeitsversicherungen an.

Auf die Bedingungen kommt es an

In den Versicherungsbedingungen gibt es wesentliche Unterschiede bei den Angeboten der Versicherer. Diese können im Leistungsfall entscheidend sein. Daher an erster Stelle auf gute Bedingungen achten.

Als preiswerte Alternativen bieten sich die Erwerbsunfähigkeits-Versicherung, die Schwere Krankheiten Vorsorge (Dread Disease),

die Körperschutzpolice oder die Grundfähigkeits-Versicherung an.

Dies gilt insbesondere bei bereits bestehenden gesundheitlichen Problemen/Vorerkrankungen.

Ebenso bei besonders gefahrvoller Berufsausübung oder bei künstlerischer Tätigkeit.

Alle vorgenannten Alternativen bieten im Vergleich zur Berufsunfähigkeitsabsicherung nur einen eingeschränkten Versicherungsschutz.

Die Besteuerung von privaten Berufsunfähigkeitsrenten

Übersicht gute Versicherungsbedingungen

Terminvereinbarung

Bei Fragen oder Terminvereinbarungen zu einem unverbindlichen und kostenlosen Beratungsgespräch erreichen Sie uns unter Telefon:

02202 - 45 99 99

Mo - Fr von 9.00 - 20.00 Uhr

© AAV-Allgemeine Assekuranz Vermittlung

Diese Homepage wurde mit IONOS MyWebsite erstellt. Datenschutz Impressum